안녕하세요~ 캇즈의 노트입니다

오늘부터는 DeFi 공부 노트를 작성해보겠습니다 제가 DeFi 쪽을 모르기 때문에 처음 입문하는 사람들의 눈높이에 맞춰서 쉽고 이해하기 쉽게 써보기 시작하면서 시간이 지나면 깊게도 다루어 보겠습니다.

AMM; 자동화된 마켓메이커 알고리즘이 무엇인가?

일단 그러면 AMM(자동 마켓메이커 알고리즘)부터 이해를 해야되는데 저희가 주로 아는 주식 거래, 바이낸스같은 CEX에서는 주문을 할 때 호가창에 유동성이 부족하면 MM(마켓메이커)가 유동성을 공급하여 매수 매도 호가창이 촘촘하게 만들어줍니다. 그래서 A매도자에게서 B구매자가 A의 보유물량을 구매하는 것이죠 이것을 Peer-To-Peer 거래라고 합니다.

반면, 유니스왑, 스시스왑과 같은 DEX에서는 호가창 같은 오더북이 아닌 AMM이 거래를 처리합니다.

자동화된 마켓메이커를 Peer-To-Contract라고도 생각할 수 있는데 거래를 하고 싶은 DEX이용자와 AMM 알고리즘이 거래를 하는 것이라 기존의 마켓메이커는 필요하지 않습니다.

즉, 마켓메이커가 없으므로 LP(유동성 풀)공급자에게 스왑 수수료를 지불하는 것이죠.

쉽게 설명해 유니스왑 LP 중 하나인 USDC / ETH를 살펴보면 예치된 락업물량이 $330.56M으로 확인이 되고, 24시간 거래량은 $41.71M 이로 인해 발생한 수수료는 $125.13k입니다.

마켓메이커가 없기 때문에 이 스왑쌍에서 발생하는 수수료는 0.3%으로 확인되는데 이 것을 LP풀 예치자에게 나누어서 지급해주는 것이죠.

LP(유동성 풀)이 무엇인가?

누구나 LP에 참여할 수 있으며 스왑쌍 토큰을 예치함으로써 거래수수료를 받을 수 있습니다. 예시로 저 사진 같은 경우 USDC 50% : ETH 50% 비율 거래수수료를 받을 수 있습니다.

스왑 쌍에 만약 30억 어치를 ETH / USDC 풀에서 스왑 하고 싶어도 그만큼의 유동성이 있어야 슬리퍼지가 크게 발생하지 않는데 유동성 풀에 예치자가 많을수록 슬리퍼지가 적어지는 이점이 있습니다.

LP공급자에게 비영구적 손실이 왜 발생하는가?

수수료 수입을 제외 후 아까같은 스왑 쌍 예시로 ETH / USDC 풀에 예치후 이더리움이 상승했다고 가정해봅시다. 이더리움을 A는 $1700일 때 이더리움을 1 ETH, 1700 USDC를 예치하였는데 이더리움 상승으로 인하여 1 ETH == $3000이 되면 출금 시 A는 차라히 예치를 하지 않고 보유를 하던 게 더 이득이었을 겁니다.

그러나 비영구적 손실이라 부르는 이유는 만약 계속 예치를 해두면서 원래 처음 예치했던 금액으로 돌아오면 손해가 아닌 원래 예치했었을 당시의 이더리움 가격으로 돌아온다면 손해는 발생하지 않습니다.

또한 여기서 추가로 알아야될게 토큰 가격이 상승하든, 하락하든 비영구적 손실이 발생한다는 점입니다. 만약 하락할 시에는 손실이 더 커지겠죠.(토큰 가격 하락 + LP에서의 비영구적 손실)

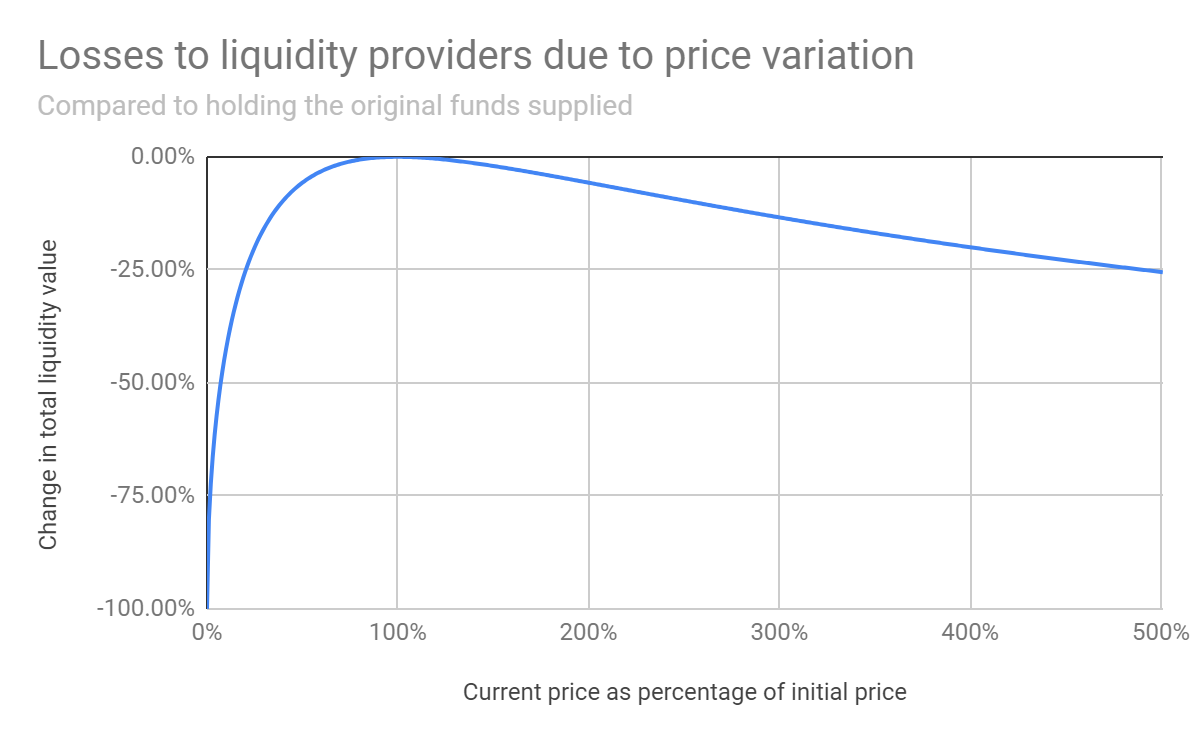

비영구적 손실의 비율은 어떻게 되는가?

이제 비영구적 손실 비율을 깊게 파보자면 단순 홀딩 기준 상승 혹은 하락 변동폭이 커질수록 발생하는 비영구적 손실은 다음과 같습니다. 참고문헌

1.25x의 가격변동은 0.6%의 비영구적 손실을 발생

1.50x의 가격변동은 2.0%의 비영구적 손실을 발생

1.75x의 가격변동은 3.8%의 비영구적 손실을 발생

2x의 가격변동은 5.7%의 비영구적 손실을 발생

3x의 가격변동은 13.4%의 비영구적 손실을 발생

4x의 가격변동은 20.0%의 비영구적 손실을 발생

5x의 가격변동은 25.5%의 비영구적 손실을 발생

물론 이런 비영구적 손실이 발생하더라도 LP 제공자는 거래수수료로 인해 이득을 보는 경우도 있습니다.

즉, LP제공자가 최대로 이득을 보는 경우는 토큰의 변동성이 적으며 거래수수료가 높은 스왑 쌍에서 돈을 많이 벌어갈 수 있을 것입니다.

결국은 비영구적 손실이라는 말이 "팔기 전까지는 손해는 아니다"와 같은 말장난으로 생각할 수도 있겠습니다.

유니스왑과 같은 DEX는 어떻게 돈을 버는가?

유니스왑은 돈을 벌지 않고, 탈중앙화 프로토콜로 스시스왑 Sushi 토큰처럼 자체 토큰도 가지고 있지 않습니다.

모든 수수료는 LP제공자에게 지불되며 창립자 누구도 수수료를 가져가지 않는 탈중앙화 플랫폼인 것이죠.

앞으로 DeFi 관련해서 글을 더 작성해보겠습니다.

좋은 정보 많이 공유하는 텔레그램도 운영중이니 많은 관심 부탁드리겠습니다.