안녕하세요 캇즈입니다

이번 글에서는 쉽게 말해서 회사돈으로 암호화폐를 매수하여 회사의 전체 암호화폐 보유량보다 가치가 높은 회사들의 다음과 같은 순서로 리서치글을 재미있게 작성해 보겠습니다.

- 자본 조달 매커니즘

- 가치산정 방식

- 실제 보유 현황

- 리스크

DAT 전략이란 무엇이고 ETF와 DAT의 주요한 차이점은 무엇인가?

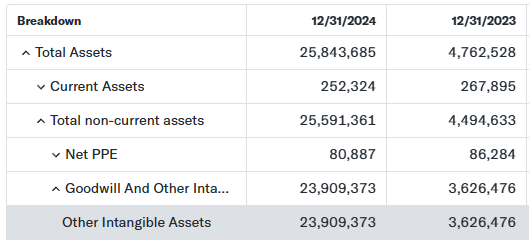

Dat 전략은 기업이 자본 조달을 통해 회사돈으로 가상자산을 직접 매입해 재무자산으로 보유하기에 대차대조표에 BTC나 ETH 등을 기업 자산으로 보유합니다

대표적인 예시로 MicroStrategy 대차대조표에는 Bitcoin이라고 나와있지 않지만

미국 GAAP(일반회계기준)에서는 비트코인 같은 가상자산을 “indefinite-lived intangible assets (무기한 무형자산)”으로 분류하도록 되어 있습니다.

즉, Other Intangible Assets에 암호화폐의 가치가 포함되어 있음.

그레이스케일과 같은 ETF 운용사 같은 경우에는 보유코인은 펀드(신탁)의 자산이지 운용사의 자산이 아니기에 대차대조표에는 잡히지 않지만 ETF 운용 자산으로 잡힙니다.

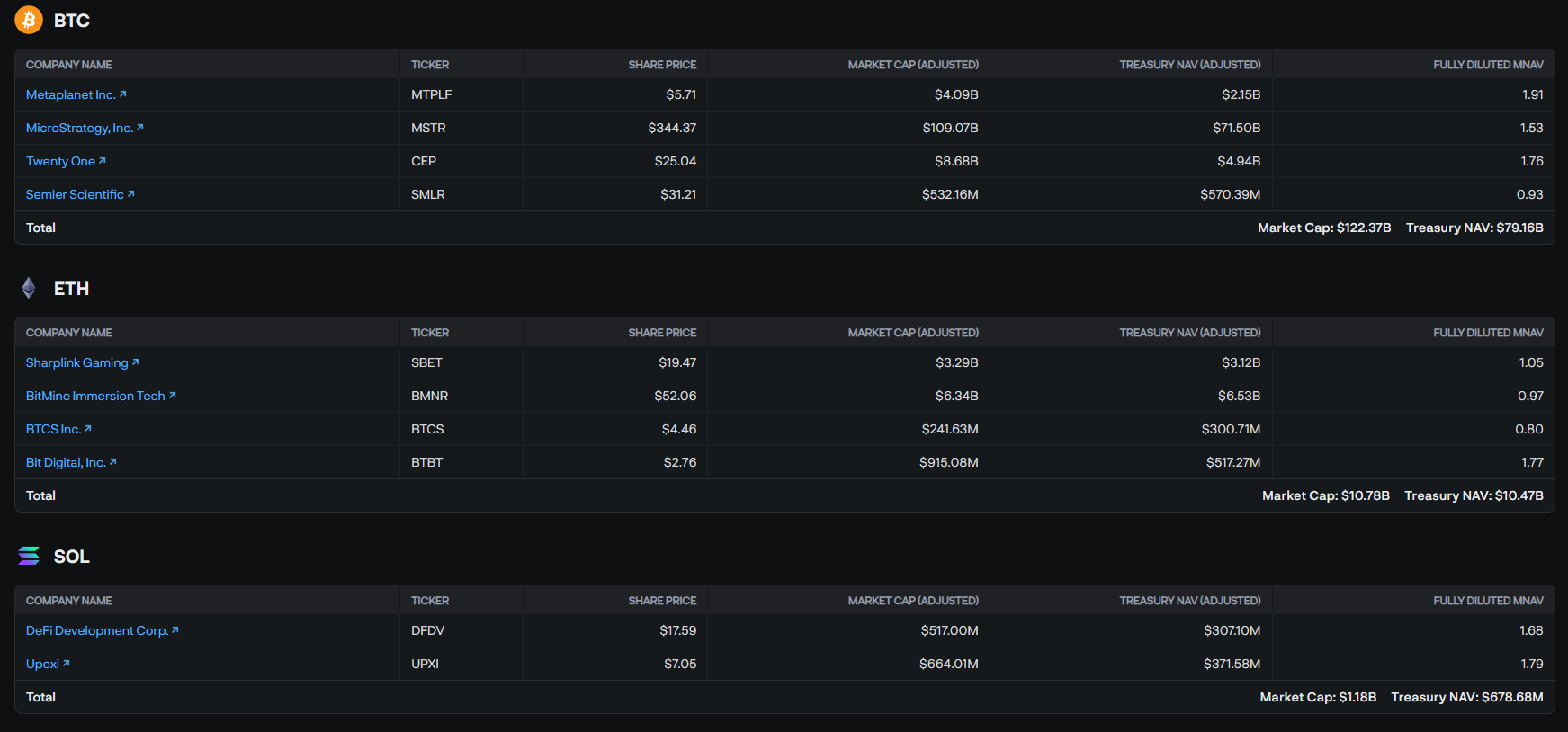

BTC, ETH, SOL 각각의 DAT 전략을 사용하는 회사들 티커와 mNAV 홀딩량까지 잘 정리되어 있는 문서가 있어서 공유해 드립니다.

DAT 전략을 사용하는 기업들의 자본 조달 매커니즘

제일 흔한 방법 순서대로 각

- ATH (At the market) 방식 ->주식을 증자한 다음 시장가로 증권시장에 매도한 뒤 암호화폐 매수에 사용합니다.

- 회사채 발행 -> 이자 비용이 크지만 대규모로 자금 확보 가능

- PIPE(Private Investment in Public Equity -> 사모 방식의 증자 주로 기관이나 VC 혹은 헤지펀드에게 신주를 발행해서 현금을 받는 방식입니다.

- 무이표 전환사채 발행 -> 이자가 없는 전환사채를 발행해서 만기 시에는 액면가로 상환받거나 주식으로 전환할 수 있습니다. 투자자는 주가 상승 시 큰 수익을 기대할 수 있습니다.

이러한 기업들의 가치선정 방식은 어떻게 되는가?

주로 기업가치는 = 코인 보유가치(NAV) + 사업 가치 + 프리미엄/디스카운트를 포함한 가격이 됩니다.

사업 가치로는 주로 MicroStrategy라면 BI 소프트웨어 매출, Bitmain이라면 마이닝 장비 판매 등이 있는데 보통 DAT 투자자들은 이건 거의 무시하거나 낮게 평가해서 기업가치 산정에 있어서 큰 의미치를 가지지는 못합니다.

여기서 저희가 집중해서 봐야 할 포인트는

프리미엄과/디스카운트인데 설명하기에 앞서 mNAV (market-to-NAV multiple) 개념에 대해서 알아야 하는데

시가총액을 NAV(코인 보유가치라고 이해하시면 됩니다)으로 나눈 값입니다.

mNAV가 1보다 크면 프리미엄 작으면 디스카운트

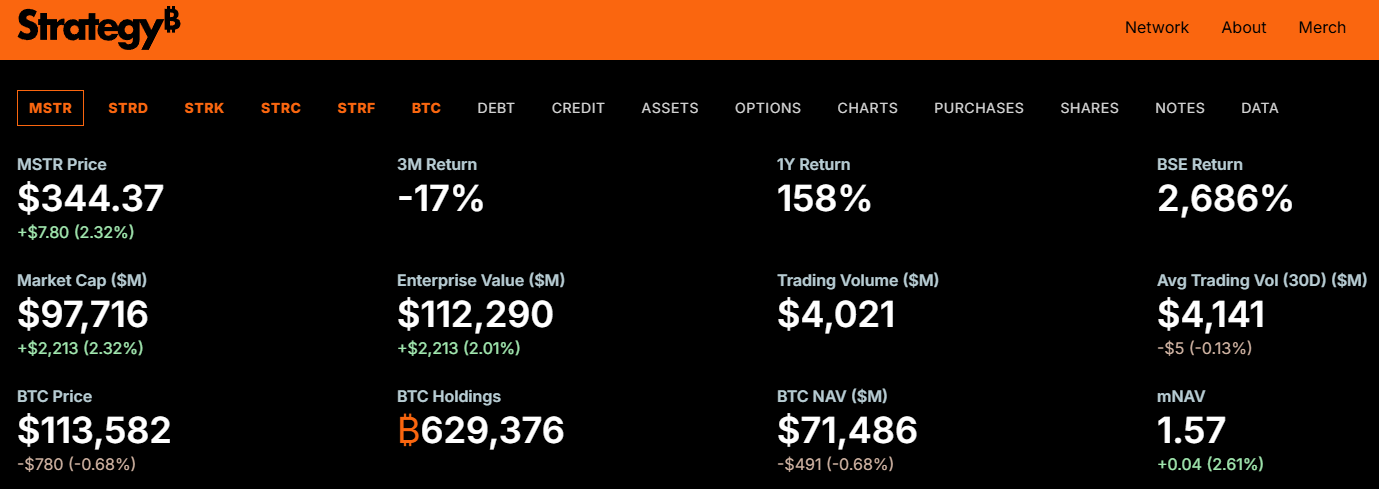

예시로 24년 11월 $MSTR의 mNAV의 최고점으로는 3.89라는 수치를 기록했는데

$MSTR 비트코인 홀딩 가치 $1당 $3.89의 가치로 시장에서 거래가 되었습니다.

실제 보유량은 얼마나 가지고 있는가?

Galaxy에 따르면 2025년 7월 기준, DAT 기업들은 791,662 BTC와 1.31M ETH를 보유하고 있으며, 이는 1,000억 달러 이상의 디지털 자산으로 전체 비트코인 유통량의 약 4%에 해당합니다.

12개월 전 41.6만 개를 가지고 있다 8월 19일 기준으로 95만 개를 홀딩하고 있으며 연간 120% 이상의 성장률을 보여주고 있습니다.

그중 MicroStrategy가 대략 58만 개를 소유 중입니다.

이런 기업들의 주요 리스크로는 무엇이 있을까?

프리미엄의 붕괴 -> 홀딩량보다 회사가치가 저렴해지는 디스카운트가 될 수도 있음

예시로 비트코인 1억 어치를 보유 중인 회사 주식을 프리미엄과 함께 3억에 샀는데, 8000만 원이 될 수도 있는 리스크

레버리지 리스크, 대부분 부채로 코인을 구매하게 되는데(빛투), 코인 가격이 오르면 레버리지 덕을 보지만 가격이 떨어지면 원리금 상환 부담으로 남아서 기업적인 관점에서 리스크로 이어짐 -> 프리미엄과 주가 하락폭도 깊어짐

주식을 증자하는 방법으로 자금을 조달하는 회사면 기존 주주들의 지분이 점점 희석되기 때문에 코인 가격이 오르지 않는다면 주식 하락 + 증자로 인한 가치 희석까지 이중 타격

강제청산 리스크

나중에 코인 가격이 많이 빠져서 채권자들이 상환을 요구하면 코인을 팔아서 줘야 할 수도 있는데, 대규모 매도압력이 발생될 수도 있습니다.

즉 결론이 무엇인가?

쉽게 말해 회사지갑으로 코인 사는 전략이 바로 DAT입니다.

MSTR 같은 기업들은 사실상 레버리지 비트코인 ETF 역할을 한다 봐도 무방

TradFi 전통금융 회사 사이에서 이러한 전략들이 유행한다

The Rise of Digital Asset Treasury Companies (DATCOs)

Explore how public companies are using capital markets to accumulate crypto. Galaxy Research unpacks treasury trends, NAV premiums, and strategic risks.

www.galaxy.com

읽어주셔서 감사하고 구독과 공감은 큰 힘이 됩니다.

유튜브도 많은 관심 부탁드립니다. 감사합니다.

✅캇즈의 노트 텔레그램 채널 (무료)

https://telegram.me/Katzenote

캇즈의 크립토 노트📝☕️

에어드랍을 사랑하는 채널장이 NFT, Crypto, 매크로 경제에 관한 제 인사이트와 좋은 아이디어들을 공유해봅니다. 협업 문의 : @crypto_katze Inquiry : cryptokatze@icloud.com - 채팅방 https://t.me/+jV810jDmNOVkNzdl -

telegram.me

✅캇즈의 노트 링크트리

https://linktr.ee/cryptokatze

✅제휴 거래소 수수료 할인 링크

https://linktr.ee/katzesupport

'Insight' 카테고리의 다른 글

| 크립토 시장, 알파는 어디로 갔을까? 개인이 살아남는 법 (1) | 2025.12.21 |

|---|---|

| DeAi - Allora 심층 리서치 & 실사용 사례 (0) | 2025.09.21 |

| 캇즈의 2022 11월 NFT 시장 메타 분석 (0) | 2022.11.04 |

| 한번 생각해보는 인플레와 금리의 중단기 전망 (0) | 2022.10.17 |

| 유가 가격 전망과 과연 미국 경제, 인플레피크인 것일까? (1) | 2022.10.08 |